Τι προβλέπει ο νέος νόμος Ν.4093 για μισθούς και συντάξεις στον δημόσιο και ιδιωτικό τομέα

Από Ερανιστής

Τι προβλέπει ο νέος νόμος Ν.4093 για μισθούς και συντάξεις στον δημόσιο και ιδιωτικό τομέα

Γράφει ο Γιάννης Μπαλάγκας

Ειδικός συνεργάτης Δ.Ο.Ε.*

Για όσους θεμελίωσαν δικαίωμα σύνταξης μέχρι 31-12-2012 ή μπορούν να θεμελιώσουν δικαίωμα σύνταξης μέχρι 31-12-2012 με εξαγορά πλασματικών ετών, δεν επέρχεται καμία μεταβολή στα συνταξιοδοτικά τους δικαιώματα με την ψήφιση του νέου νόμου.

Ψηφίστηκε και δημοσιεύθηκε στην Εφημερίδα της Κυβέρνησης ο Ν.4093/2012 (ΦΕΚ 222α) που περιλαμβάνει μεταξύ άλλων διατάξεις μισθολογικές αλλά και συνταξιοδοτικές που αφορούν τους υπαλλήλους τόσο του δημόσιου όσο και του ιδιωτικού τομέα.

Οι κυριότερες διατάξεις που αφορούν τους εκπαιδευτικούς για μισθολογικά και συνταξιοδοτικά θέματα είναι:

Α. ΜΙΣΘΟΛΟΓΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΤΟΥ ΔΗΜΟΣΙΟΥ ΤΟΜΕΑ

1. Καταργούνται από 1-1-2013 τα επιδόματα Χριστουγέννων, Πάσχα και αδείας για όλους τους δημόσιους υπαλλήλους.

2. Αναστέλλεται από 31-10-2011 μέχρι 31-12-2016 η σταδιακή περικοπή της υπερβάλλουσας μείωσης (προσωπικής διαφοράς) από τις αποδοχές όσων υπαλλήλων προέκυψε με την ένταξή τους στο νέο μισθολόγιο.

Θυμίζουμε ότι σύμφωνα με το ν.4024/2011 άρθρο 29 παρ 2 και την υπ” αριθμ. οικ. 2/20433/0022/8-3-2012 εγκύκλιο της 22^ Διεύθυνσης Μισθολογίου του Γ.Λ.Κ. εφόσον με τις διατάξεις του νέου μισθολογίου προκλήθηκε μείωση στις αποδοχές του υπαλλήλου μεγαλύτερη από το 25% του συνόλου των αποδοχών που ελάμβανε ο υπάλληλος στις 31-10-2011, η μείωση αυτή κατανεμήθηκε ως εξής: Το 25% της μείωση αυτής καταβλήθηκε από 1-11-2011 έως 30-10-2012 και η υπερβάλλουσα μείωση κατανεμήθηκε ισόποσα σε χρονικό διάστημα 2 ετών από 1-11-2012. Αυτή η υπερβάλλουσα μείωση αναστέλλεται μέχρι 31-12-2016. (αυτή η ρύθμιση αφορά ελάχιστους εκπαιδευτικούς)

Διευκρίνιση: Με αφορμή ερωτήματα συναδέλφων σχετικά με την περικοπή των οικογενειακών επιδομάτων που αναφέρει ο νέος ασφαλιστικός νόμος, διευκρινίζουμε ότι η περικοπή αυτή δεν αφορά τα οικογενειακά επιδόματα που χορηγούνται στους δημόσιους υπαλλήλους σύμφωνα με το ν.4024/2011, τα οποία θα εξακολουθήσουν να χορηγούνται χωρίς να επέρχεται καμία μεταβολή στον τρόπο χορήγησης αλλά αναφέρεται στα επιδόματα των τριτέκνων, πολυτέκνων που χορηγούνται από τη Γενική Γραμματεία Πρόνοιας του Υπουργείου Εργασίας.

που περιλαμβάνει μεταξύ άλλων διατάξεις μισθολογικές αλλά και συνταξιοδοτικές που αφορούν τους υπαλλήλους τόσο του δημόσιου όσο και του ιδιωτικού τομέα.")

Ψηφίστηκε και δημοσιεύθηκε στην Εφημερίδα της Κυβέρνησης ο Ν.4093/2012 (ΦΕΚ 222α) που περιλαμβάνει μεταξύ άλλων διατάξεις μισθολογικές αλλά και συνταξιοδοτικές που αφορούν τους υπαλλήλους τόσο του δημόσιου όσο και του ιδιωτικού τομέα.

Β. ΣΥΝΤΑΞΙΟΔΟΤΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ΤΟΥ ΔΗΜΟΣΙΟΥ ΤΟΜΕΑ

Για όσους θεμελίωσαν δικαίωμα σύνταξης μέχρι 31-12-2012 ή μπορούν να θεμελιώσουν δικαίωμα σύνταξης μέχρι 31-12-2012 με εξαγορά πλασματικών ετών, δεν επέρχεται καμία μεταβολή στα συνταξιοδοτικά τους δικαιώματα με την ψήφιση του νέου νόμου.

Για τα πρόσωπα αυτά θα εξακολουθήσουν να ισχύουν οι συνταξιοδοτικές διατάξεις του Ν.3865/2010.

Διευκρινίζουμε ότι η εξαγορά των πλασματικών ετών νια τη θεμελίωση του συνταξιοδοτικού δικαιώματος μπορεί να γίνει όποτε θέλει ο υπάλληλος ακόμη και κατά τη συνταξιοδότηση. Απόψεις που διατυπώνονται καθημερινά στα μέσα ενημέρωσης για κατάθεση αίτησης για θεμελίωση μέχρι 31-12-2012 είναι αβάσιμες, δηλώνουν, αν μη τι άλλο, τουλάχιστον άγνοια και δημιουργούν αναστάτωση τόσο στους ίδιους τους ασφαλισμένους όσο και στην υπηρεσία χωρίς λόγο. Το Γ.Λ.Κ στην υπ” αριθμ. 13725/0092 /26-1-2011 εγκύκλιο του, που αναφέρεται στη διαδικασία αναγνώρισης πλασματικών ετών, αναφέρει επί λέξει:

« Η αίτηση από το γονέα, μπορεί να υποβληθεί οποτεδήποτε ακόμα και κατά τη συνταξιοδότηση, αφού από καμία διάταξη του νόμου δεν προβλέπεται η υποβολή της σχετικής αίτησης εντός συγκεκριμένης προθεσμίας».

Από πού προκύπτει ότι η κατάθεση της αίτησης για αναγνώριση πλασματικών χρόνων πρέπει να υποβληθεί μέχρι 31-12-2012;

Συνιστάται μόνο για οικονομικούς λόγους, η αίτηση να υποβληθεί μέχρι 31-12-2015, διότι ο υπολογισμός της εξαγοράς των πλασματικών ετών θα γίνει με βάση τις συντάξιμες αποδοχές, όπως αυτές είχαν διαμορφωθεί στις 31-10-2011.

Αν η αίτηση νια εξαγορά υποβληθεί από 1-1-2016 και μετά, ο υπολογισμός της εξαγοράς θα γίνει με βάση τις συντάξιμες αποδοχές του νέου μισθολογίου και θα στοιχίσει ακριβότερα, αφού οι βασικοί μισθοί του νέου μισθολογίου είναι μεγαλύτεροι σε σχέση με το παλιό μισθολόγιο.

Όσοι έχουν κάνει αίτηση για εξαγορά είτε στρατιωτικής θητείας είτε πλασματικών χρόνων (παιδιών-σπουδών) και δεν έλθει η πράξη αναγνώρισης μέχρι την ημερομηνία συνταξιοδότησης (ακόμη δεν έχουν εξεταστεί οι αιτήσεις του 2010), θα πρέπει να δηλώνουν στα δικαιολογητικά της συνταξιοδότησης ότι έχει υποβληθεί αίτηση για αναγνώριση πλασματικών χρόνων και να αναφέρουν και το αριθμό πρωτοκόλλου της αίτησης εξαγοράς για να συνεξεταστεί με τα άλλα δικαιολογητικά της συνταξιοδότησης.

Επίσης να διευκρινίσουμε για να μην πέφτουν θύματα οικονομικής εκμετάλλευσης ορισμένοι συνάδελφοι, δεν χρειάζεται καμία κατάθεση αίτησης-δήλωσης στο Γενικό Λογιστήριο, που να δηλώνουν ότι θεμελίωσαν δικαίωμα. Είναι αστείες αυτές οι δηλώσεις που κάποιοι/ες υποβάλουν.

Οι κυριότερες αλλαγές που επιφέρει ο νέος ασφαλιστικός νόμος είναι οι εξής:

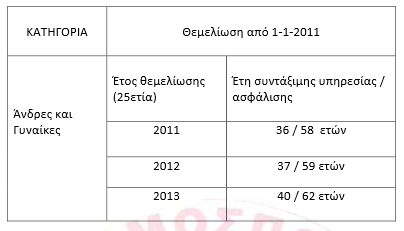

1. Για όσους όμως θεμελιώνουν δικαίωμα σύνταξης (25ετία) από 1-1-2013 και μετά, το όριο ηλικίας καταβολής της σύνταξης αυξάνεται στο 67° έτος για πλήρη σύνταξη και για μειωμένη σύνταξη στο 62° έτος της ηλικίας, τους. Μέχρι τώρα ήταν το 65° έτος της ηλικίας για άνδρες και γυναίκες που θεμελιώνουν δικαίωμα από 1-1-2013 και μετά και για μειωμένη το 60ό έτος.

2. Επίσης για όσους θεμελιώνουν δικαίωμα σύνταξης από 1-1-2013 και μετά η σύνταξη καταβάλλεται ολόκληρη με τη συμπλήρωση 40 ετών υπηρεσίας και του 62oυ έτους της ηλικίας.

Έτσι ο πίνακας των εναλλακτικών δυνατοτήτων συνταξιοδότησης που είχαν οι υπάλληλοι που προσλήφθηκαν μετά την 1-1-1983 με το ν.3865/2010 και θεμελιώνουν δικαίωμα από 1-1-2011 διαμορφώνεται ως εξής:

Πίνακας 1

3. Για όσους αποχωρούν της υπηρεσίας από 1-1-2013 και μετά και δεν έχουν θεμελιώσει δικαίωμα σύνταξης, έχουν όμως 15ετή συντάξιμη υπηρεσία, η σύνταξη καταβάλλεται με τη συμπλήρωση του 67ου έτους της ηλικίας αντί του 65ου που ίσχυε μέχρι τώρα. Είναι τα λεγόμενα κατά παρέκκλιση συνταξιοδοτικά δικαιώματα. Η συμπλήρωση της ανωτέρω 15ετούς συντάξιμης υπηρεσίας δεν συνιστά θεμελίωση συνταξιοδοτικού δικαιώματος γι αυτό και όταν αποχωρεί κάποιος με λιγότερα έτη υπηρεσίας από αυτά που απαιτούνται νια τη θεμελίωση δεν βγαίνει ποτέ συνταξιοδοτική πράξη με αναστολή αλλά η έκδοσή της θα γίνει με τη συμπλήρωση του 67ου έτους της ηλικίας.

4. Η μηνιαία σύνταξη ή το άθροισμα των μηνιαίων συντάξεων, επικουρικών και μερισμάτων άνω των 1000€, που καταβάλλονται από οποιαδήποτε πηγή και για οποιαδήποτε αιτία, μειώνεται από 1-1-2013 ως εξής:

α) για συνολικό ποσό σύνταξης ή αθροίσματος συντάξεων άνω των 1000€ και έως 1500€ μείωση 5%. Το ποσό που εναπομένει δεν μπορεί να υπολείπεται των 1000,01€

β) για ποσό από 1500,01 έως και 2000 € μείωση 10%. Το ποσό που εναπομένει δεν μπορεί να υπολείπεται των 1425,01€

γ) για ποσό 2000,01 C μείωση 15%. Το ποσό που εναπομένει δεν μπορεί να υπολείπεται των 1800,01€

Για τον προσδιορισμό του ποσοστού μείωσης λαμβάνεται υπόψη το ποσό της βασικής σύνταξης ή των μηνιαίων βασικών συντάξεων, όπως αυτά θα έχουν διαμορφωθεί την 31-12-20121, αφού αφαιρεθούν:

• Η εισφορά αλληλεγγύης συνταξιούχων του Ν.3865/2010 όπως τελικά διαμορφώθηκε με το άρθρο 2 παρ. 13 του ν.4002/2011 και της επιπλέον εισφοράς της παρ. 14 του άρθρου 2 του ν.4002/2011

(Εισφορά 6% νια συντάξεις από 1400,01 έως 1700 €, 7% για συντάξεις από 1700.01 έως 2000 €, 9% νια συντάξεις από 2000,01 έως 2300 € κ.ο.κ)

• Η μείωση που επιβλήθηκε με τις διατάξεις της παρ. 10 του άρθρου 1 του ν.4024/2011 ( μείωση του ποσού της κύριας σύνταξης που υπερβαίνει τα 1000 € κατά 40% νια όσους είναι κάτω των 55 ετών και 20% νια το ποσό της κύριας σύνταξης που υπερβαίνει τα 1200 € νια όσους είναι άνω των 55 ετών).

• Η μείωση που επιβλήθηκε με τις διατάξεις του άρθρου 1 του ν.4052/2012 ( μείωση κατά 12% νια το ποσό της κύριας σύνταξης που υπερβαίνει τα 1300 €)

Εξαιρούνται των ανωτέρω μειώσεων οι συνταξιούχοι του Δημοσίου, οι οποίοι είναι ανίκανοι νια την άσκηση κάθε βιοποριστικού επαγγέλματος κατά ποσοστό 80% και άνω καθώς και όσοι λαμβάνουν το επίδομα ανικανότητας της παρ.6 του άρθρου 54 του ΠΔ 169/2007 (είναι αυτοί που συνταξιοδοτήθηκαν γιατί έπαθαν εξαιτίας της υπηρεσίας σοβαρές αναπηρίες).

Το ποσό της ανωτέρω μείωσης επιμερίζεται αναλογικά σε κάθε ασφαλιστικό φορέα και αποτελεί έσοδο δικό του. Γι αυτό από εδώ και πέρα δυσκολεύει ο τρόπος υπολογισμού της σύνταξης.

5. Καταργούνται από 1-1-2013 τα επιδόματα Χριστουγέννων, Πάσχα και αδείας για όλους τους συνταξιούχους του Δημοσίου.

6. Θεσπίζεται από 1-1-2013, ως ανώτατο όριο σύνταξης ή συντάξεων, που καταβάλλεται από το Δημόσιο σε άγαμες ή διαζευγμένες ενήλικες θυγατέρες, των οποίων το συνταξιοδοτικό δικαίωμα γεννήθηκε πριν την ημερομηνία δημοσίευσης του ν.3865/2010, το ποσό των 720 €, εφόσον δεν πρόκειται νια ανήλικες ή ανάπηρες κατά 67% και άνω ή σπουδάζουν. Παράλληλα, αναφέρονται οι περιπτώσεις αναστολής ή περικοπής της από μεταβίβαση σύνταξης με βάση τα δηλωθέντα εισοδήματα του προηγούμενου οικονομικού έτους.

Οι περιπτώσεις αυτές αναφέρονται στις άγαμες ή διαζευγμένες θυγατέρες θανόντων συνταξιούχων, που προσλήφθηκαν στο Δημόσιο μέχρι 31-12-1982 και των οποίων το συνταξιοδοτικό δικαίωμα γεννήθηκε πριν την 21-7-2010, ημερομηνία που ψηφίστηκε ο ν.3865 και στις οποίες καταβάλλονταν η σύνταξη ολόκληρη ή με περιορισμούς ανάλογα με τα άλλα δηλωθέντα εισοδήματα στη φορολογική δήλωση του προηγούμενου οικ. έτους.

Τέλος να ενημερώσουμε ότι, με νομοθετική ρύθμιση που θα έλθει στη Βουλή το αμέσως προσεχές διάστημα, καταργούνται οι τρίμηνες αποδοχές, όπως τις γνωρίζαμε μέχρι σήμερα και θα αντικατασταθούν από τις εξάμηνες αποδοχές κατά τις οποίες αυτός που καταθέτει τα δικαιολογητικά του για συνταξιοδότηση θα λαμβάνει το 50% του βασικού του μισθού για 6 μήνες και όταν θα εκδίδεται η συνταξιοδοτική του πράξη θα γίνεται συμψηφισμός των εξάμηνων αποδοχών με τις αποδοχές της σύνταξης και θα παίρνει τη διαφορά. Με αυτόν τον τρόπο μειώνεται ακόμη περισσότερο ο χρόνος που παραμένει κάποιος απλήρωτος μέχρι την έκδοση της συνταξιοδοτικής του πράξης.

7. ΜΕΙΩΣΕΙΣ ΣΤΟ ΕΦΑΠΑΞ ΠΟΥ ΧΟΡΗΓΕΙ ΤΟ Τ.Π.Δ.Υ

Στους ασφαλισμένους μέχρι 31-12-1992 που αποχώρησαν ή θα αποχωρήσουν της υπηρεσίας από 1-8-2010 και μετά, στους οποίους δεν έχει εκδοθεί η απόφαση χορήγησης του εφάπαξ βοηθήματος, το ποσό του εφάπαξ βοηθήματος μειώνεται κατά 22,67%.

Η ανωτέρω μείωση διενεργείται μετά την εφαρμογή των μειώσεων που προβλέπονται στο ν.4024/2011 άρθρο 2 παρ. 6. Συγκεκριμένα:

Σύμφωνα με την παρ. 6 του άρθρου 2 του ν. 4024/2011 όσοι εξήλθαν της υπηρεσίας από 1-1-2010 μέχρι 31-12-2010, μειώνεται το εφάπαξ κατά 15%, ενώ όσοι εξήλθαν ή θα εξέλθουν της υπηρεσίας από 1-1-2011 και μετά η μείωση είναι 20%.

Σύμφωνα λοιπόν με το νέο ασφαλιστικό νόμο, όσοι εξήλθαν της υπηρεσίας από 1-1-2010 μέχρι 31-7-2010 η μείωση στο εφάπαξ είναι 15%. Όσοι εξήλθαν της υπηρεσίας από 1-8-2010 μέχρι 31-12-2010 και δεν έχει εκδοθεί η απόφαση χορήγησης του εφάπαξ βοηθήματος, θα γίνει πρώτα η μείωση 15% και στη συνέχεια θα γίνει μείωση κατά 22,67%. π.χ:

Υπάλληλος που αποχώρησε της υπηρεσίας από 1-8-2010 μέχρι 31-12-2010 με 30 έτη ασφάλισης στο Τ.Π.Δ.Υ δικαιούται εφάπαξ 50.000 € Θα λάβει όμως 50.000 -15%= 42.500 και 42.500-22,67%=32.865 € Μείωση 34,27%

Υπάλληλος που εξήλθε ή εξέρχεται της υπηρεσίας μέχρι 31-12-2012 με 33 έτη ασφάλισης στο Ταμείο. Δικαιούμενο εφάπαξ 61500 €. Θα λάβει όμως 61.500 – 20% = 49.200 και 49.200 – 22,67% = 38.046 € Μείωση 38,14%

Αθήνα 13 του Νοέμβρη 2012

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου